【编者按】对金融高管而言,2025 年 FT EMBA 排名的 离谱度 更甚 —— 榜单前 10 中,没有一所是公认的 金融强校:芝大布斯跌到 35,沃顿...

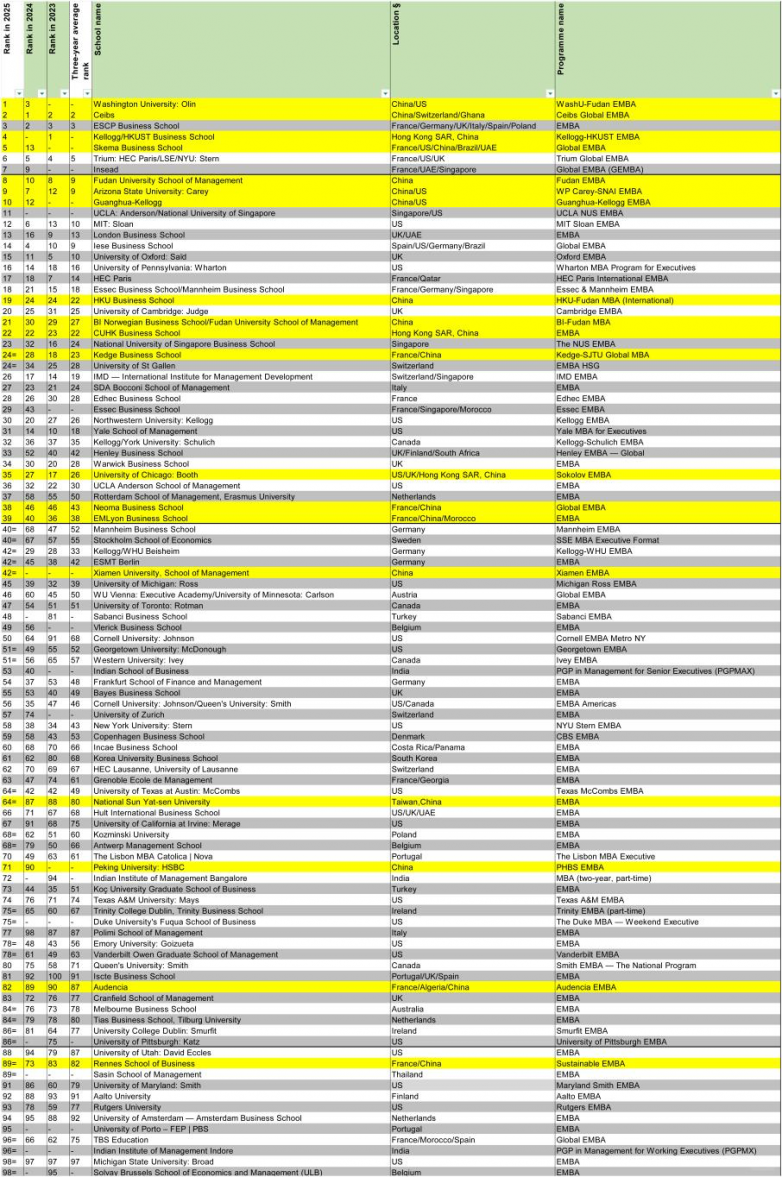

对金融高管而言,2025 年 FT EMBA 排名的 “离谱度” 更甚 —— 榜单前 10 中,没有一所是公认的 “金融强校”:芝大布斯跌到 35,沃顿未进前 20,连专注中国金融市场的院校也难觅踪迹,取而代之的是主打 “通用管理”“会计” 的合作项目。这份让金融人 “摸不着头脑” 的榜单,暴露的不仅是指标失衡,更是样本机制的致命缺陷,让排名数据从源头就失去了参考价值。

FT 排名的核心数据来自 “校友调查”,但两条规则直接导致数据失真:一是 “至少 20% 校友回复率 20 份完整问卷” 的门槛,二是 “基于 2020 入学、2022 毕业学员数据” 的时效设定。这对金融强校而言,简直是 “针对性限制”。

先说 “回复率陷阱”。金融强校的校友群体往往具备 “基数大、分布广、事务忙” 的特点 —— 以沃顿 EMBA 为例,单届校友超 500 人,遍布全球金融中心,不少人是私募合伙人、投行董事,日均处理数十亿规模的项目,根本无暇填写长达 20 页的问卷;而 FT 前 10 中的合作项目,单届校友多在 100 人以内,且集中在国内同一领域,项目方可通过 “校友群定向动员”“一对一提醒” 甚至 “暗示高分评价” 轻松达标,部分项目还存在 “筛选活跃校友填问卷” 的情况,进一步放大数据偏差。

2025 年榜单中,某欧美金融强校未上榜,并非项目质量下滑,而是校友回复率仅 18%,差 2 个百分点被直接剔除;而某排名第六的合作项目,回复率高达 45%,背后是项目组连续 3 周的 “问卷跟进”。

再说 “时效陷阱”。2020-2022 年恰好是全球疫情冲击最剧烈的时期,金融行业受影响程度 “地域差极大”:中国在 2022 年下半年逐步恢复经济,金融、科技领域薪资快速反弹,部分项目毕业生薪资涨幅达 80% 以上;而欧美受通胀、债市调整影响,不少金融机构缩减开支,毕业生薪资涨幅仅 5%-10%。

用 “疫情特殊期的数据” 作为 “全球通用排名依据”,就像用 “下雨天的销量” 评判冰淇淋口味 —— 既无法反映项目长期质量,也让横向对比失去公平性。比如芝大布斯 2022 届 EMBA 毕业生,因欧美债市波动导致薪资涨幅仅 8%,远低于平时的 15%-20%,直接拉低该校排名,可 FT 完全无视 “特殊时期的客观影响”。

对金融高管而言,这种失真数据的危害更直接:他们需要的是 “能对接 PE/VC 资源、懂中国金融政策、有投行实战经验” 的项目,可 FT 前 10 的合作项目,要么金融课程浅,要么校友资源弱。某国有银行金融市场部高管调研后吐槽:“某 FT 前 10 项目的金融科技课还在讲‘移动支付发展史’,我问‘数字人民币怎么对接对公业务’,老师说‘建议参考国际案例’—— 这对我处理国内业务有什么用?反而芝大布斯的线上案例课,会拆解‘某城商行绿色信贷落地方案’,比排名靠前的项目实用 10 倍。”