撰文 | 曹双涛

编辑 | 杨博丞

题图 | 豆包AI

日前,民航局发布通知称,禁止旅客携带无3C标识、3C标识不清晰、被召回型号或批次的充电宝乘坐境内航班。智能骑行箱品牌爱尔威称,旗下在售智能骑行箱所配备的锂电池,均已通过3C认证,且获得UN38.3、MSDS、RoHS、CE等多项国际权威认证。

图源:中国民航局官网

但横亘在爱尔威面前的:全球多国智能骑行箱路权缺失,使其核心“骑行”功能面临考验;关键商旅场景因航空政策碎片化而受限,展会等辅助需求也在萎缩;高成本与低出货量的恶性循环,叠加核心客群薄弱的支付意愿,将其深锁于“性价比困境”;即使转向市场规模更大的电动轮椅赛道,爱尔威也需直面健康人“通勤热”退潮、竞争格局高度分散以及依赖线下、使用门槛高、二手冲击等结构性障碍。如何完成转型,成为摆在爱尔威面前的重要难题。

01.

路权限制之殇,三重悖论何解?

尽管距离2016年Modobag推出首款可骑行行李箱已近十年,但兼具

“交通工具”与“电子设备”双重属性的智能骑行箱,全球发展仍深陷法律监管的泥潭。核心矛盾在于法律定性的模糊:若归类为交通工具,需满足如电池、电机、车速、路权、驾照等严苛的车辆标准;若视为电子产品,仅需符合电池安全等通用规范,与交通法规无关。这种根本性的定性差异,不仅导致全球市场的监管割裂,更使得全球多国普遍限制智能骑行箱的路权。

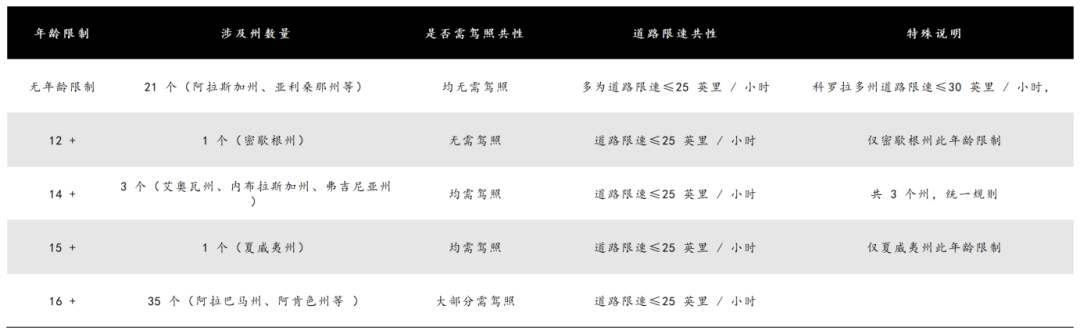

2023年12月,一女子在上海街道因骑行电动行李箱上班,被交警罚款。新加坡将智能骑行箱归类为个人代步工具或电动滑板车,禁止在公共人行道或道路上行驶。日本将智能骑行箱定义为“机动自行车”:产品必须配置后视镜和转向灯,驾驶员必须登记备案、持有驾照、购买保险、佩戴头盔。美国各州对驾驶员年龄、驾照存在明显差异,但严格限定仅在极低限速路段使用。除美国科罗拉多州允许在限速30英里/小时及以下的道路上骑行外,其他绝大多数州规定为25英里/小时。

图源:基于公开信息整理

全球监管的碎片化与普遍路权限制,不仅为爱尔威等智能骑行箱品牌出海设置了障碍,更从根本上压缩了产品的核心价值和使用场景。路权的缺失意味着智能骑行箱无法真正承担“交通工具”的职责,使其难以摆脱小众玩物的定位。市场研究公司applied Market Research的数据印证了这一点:2021年全球车载行李市场规模仅为1.82亿美元,预计十年后(2031年)也仅增长至3.04亿美元(约合人民币21.78亿元),不仅增长缓慢且市场规模有限。

图源:亚马逊(爱尔威SE3S有限的产品评论)

图源:亚马逊(爱尔威SE3S有限的产品评论)

不仅如此,路权受限迫使爱尔威等智能骑行箱品牌高度依赖如大型展会、景区等场景,而这些场景本身也面临挑战。

湖北某品牌经销商张磊(化名)的经历颇具代表性:他曾因徒步逛展的疲惫,动过购买爱尔威产品的念头,但爱尔威京东旗舰店动辄两三千元的定价让人却步。

更关键的是,展会行业本身遭遇“寒冬”。以有着“食品行业风向标之称”的成都糖酒会为例,今年锦江宾馆展位价格暴跌10%,某黄金展位报价更是从27 万骤降至3万,参展企业甚至比逛展人数还多。

不仅仅是成都糖酒会,2025年上海世界移动通信大会遇冷、广州建博会渐显颓势。这种“展会遇冷、人流锐减”的现状,直接削弱了爱尔威产品在重要使用场景中的曝光与需求,进一步制约了其销量增长。

商旅本是智能骑行箱的理想场景,但其登机可行性构成了另一重关键制约。相较两轮电动车锂电池起火,飞机起火带来的影响更严重,甚至可能引发全球重大空难。

自2018年起,美联航、澳航、西南航空等全球多家主流航司已规定:智能骑行箱电池必须可拆卸,否则禁止登机。监管政策调整,导致当年BlueSmart和Raden两大巨头倒闭。

图源:基于公开信息整理 制图

图源:基于公开信息整理 制图

更大的挑战在于,全球机场与航司政策的碎片化与不确定性:东京羽田机场禁止在航站楼内使用可骑行行李箱;新加坡樟宜机场、印尼机场禁止携带智能行李箱登机;新加坡航空全面禁止,小型锂电池驱动的个人交通工具(含电动行李箱)托运或随身携带,无论电池是否可拆卸。

这种政策“迷宫”给用户出行带来极大的不确定性:A地放行,B地可能受限甚至产品被没收。政策层面的混乱,极大削弱了消费者的购买欲望。潜在出行受阻、财产损失风险和高昂的试错成本,极易引发用户强烈不满。

且在当前社交媒体高度渗透、深度影响消费决策的背景下,这种负面体验被迅速传播放大显著增强了潜在用户的风险感知,形成“政策碎片化→用户风险/不满→社交媒体传播→潜在用户退缩→市场萎缩→创新停滞”的恶性循环。

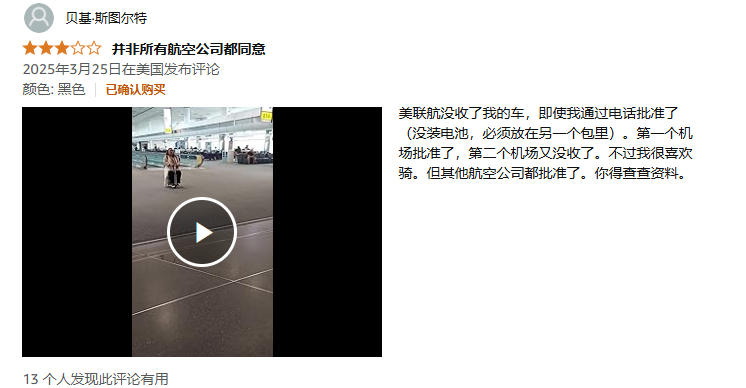

图源:亚马逊(买家购买的爱尔威SE3S被美联航没收)

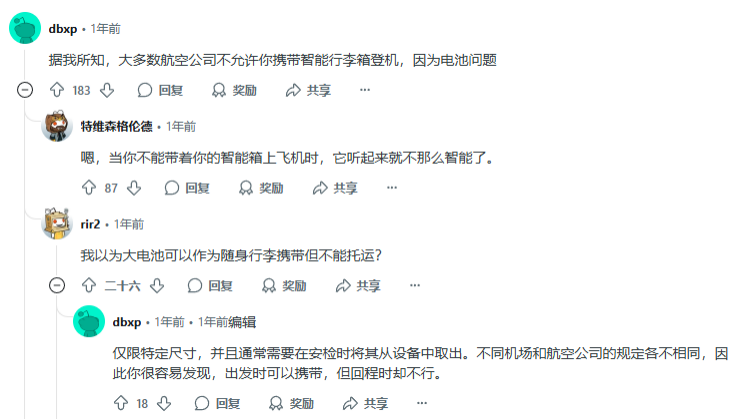

Reddit用户表示,当你无法带着你的智能骑行箱上飞机时,听起来就不那么智能了。不仅仅是机场面临该问题,高铁、地铁、景区等场景同样面临类似政策困扰,导致用户只能“拖”着,而非“骑”着它移动。

图源:Reddit

图源:Reddit

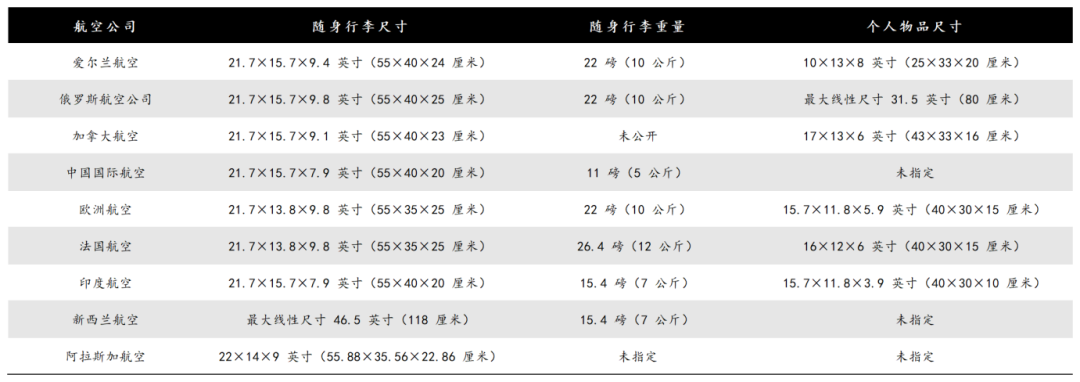

除外部政策限制外,智能骑行箱自身的设计也面临多重难以调和的矛盾,进一步限制其适用性和用户体验。全球大多数航司普遍遵循 56X36X23厘米的随身行李标准尺寸,以及7至12公斤的重量限制。为满足航司尺寸要求,集成电池和电机、内置各种智能化功能的智能骑行箱,必然需要牺牲箱内可用空间。

图源:基于公开信息整理 制图

高自重叠加有限的装载空间,导致实用性大打折扣,容易引发用户“高价低容”的心理落差,损害品牌价值。且在出行过程中,打车搬放行李、爬楼梯、过安检、放置行李架等环节,常需用户手提行李箱,产品自重叠加行李重量,对力气小的女性用户很不友好。

不仅仅是出行场景,即便用户能在开放式公园骑行,遇到公园内的桥梁、阶梯等,依旧得手提,使用体验被频繁打断。

图源:京东(买家对爱尔威产品评价)

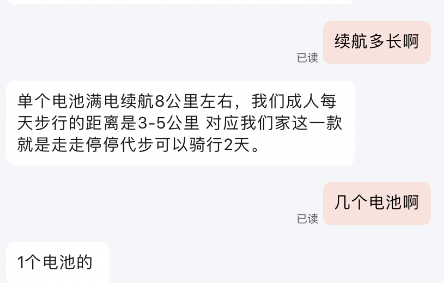

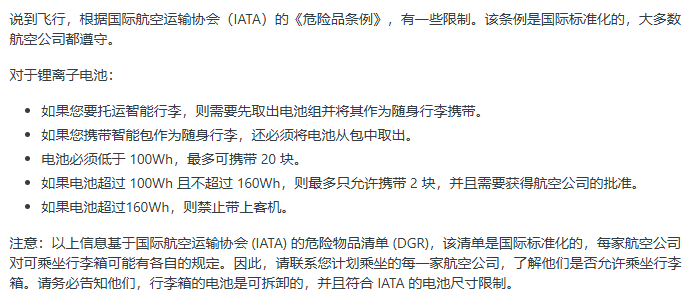

续航能力则是另一大痛点,搭载单个电池的爱尔威产品满电续航8公里左右,作为“交通工具”续航明显不足。提升续航能力需增加电池,但这不仅加剧自重问题,更触碰国际航空运输协会(IATA)《危险品运输条例》对锂电池运输的严格限制, 让厂商陷入“续航里程”与“重量/合规性”的囚徒困境。

图源:京东(爱尔威官方客服)

图源:Reddit

在骑行体验层面,产品设计也存硬伤。受限于行李箱尺寸和重量约束,小直径轮胎充气量少、减震能力弱,遇到石子、裂缝等路面凸起时极易卡滞受阻。且短轮距、短轴距的设计在非平整路面易引发稳定性问题,导致侧倾摇晃。这不仅影响舒适性和安全性,也可能增加售后问题。

图源:抖音(网友对爱尔威产品评论)

图源:抖音(网友对爱尔威产品评论)

综上所述,当前智能行李箱深陷设计、需求与法规的三重悖论之中:用户追求便携需轻小,但功能集成导致自重和空间矛盾;提升续航需增电池,受制于航空安全和重量限制;意图提供骑行便利,却因路权缺失、航空政策风险和自身设计缺陷导致体验不佳。外部环境受限的同时,爱尔威还面临着市场端的多种考验。

02.

性价比提升遭遇多重结构性壁垒

随着当前消费市场愈发理性,消费者对产品综合性价比的关注度持续提升,这让本身性价比不占优势的爱尔威智能骑行箱,打破小众市场困局的难度进一步加剧。

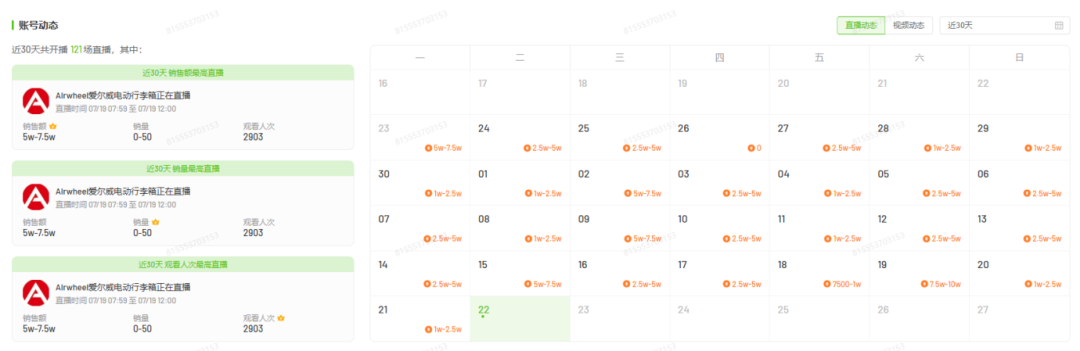

以Airwheel爱尔威电动行李箱抖音旗舰店为例,在6月23日至7月21日期间,其最高销售额仅为5万-7.5万元,部分时段甚至低至1万-2.5万元,市场表现整体欠佳。这并非个例,而是行业面临的普遍挑战。比如,抖音平台上多款智能骑行箱连续多日销售额为零。

图源:飞瓜数据

图源:飞瓜数据

尽管常旅客是爱尔威的目标用户,但国内这一群体规模本身受限。据《2025年5月旅游出行app用户活跃TOP100 榜》显示,三大主流航旅工具航旅纵横、航班管家、飞常准活跃用户数分别为795.51 万、582.41万和462.06万,均未突破千万大关。

更关键的是,该群体的实际购买意愿并不强。河北某企业销售经理陆洋(化名)直言称:“自己不会考虑购买直播均价2400-2600元的爱尔威智能行李箱。”理由很现实:几百元的普通行李箱已能满足其说走就走的工作需求,且能规避安检、登机的合规风险。同等预算若购置两轮电动车,在续航、载物空间和明确路权上的实用性远超智能骑行箱。

图源:飞瓜数据

被短视频平台酷炫内容吸引的年轻宝妈,是爱尔威的另一重要目标客群。但安徽宝妈李娜(化名)的态度颇具代表性:“即便孩子再喜欢,也不考虑购买。”

李娜的顾虑集中在:一是自家孩子只有寒暑假才会出游,较低的使用频率让自己更看重行李箱的耐用性,而非花哨的智能功能。且宝妈们关注的行李防丢需求,在电商平台上几十元就能解决。二是带孩子出行本就需要携带大量物品,但爱尔威行李箱的储物空间相对有限,难以满足实际需求。三是为了在机场赚回头率以及短视频平台的点赞,花费大几千元,实在不值。

图源:飞瓜数据

图源:飞瓜数据

Raden的破产案例,进一步印证了类似商业模式的困境。 Raden试图将行李箱打造为“时尚科技配饰”吸引年轻消费者,但创始人Josh Udashkin在接受海外媒体采访时表示,该商业模式并未成功。

核心原因在于:行李箱是低频购买、功能性为主的品类。消费者对“时尚搭配”的需求远不如服饰持续,且年轻用户居住空间有限也难以容纳多个潮流行李箱。潮流过后,功能性和耐用性才是根本。这无疑为爱尔威敲响警钟,智能化与时尚外观虽能吸引眼球,但难以建立持续购买力和抵御性价比质疑。

爱尔威要提升性价比以满足理性消费者,面临重重结构性挑战:

l从渠道来看,爱尔威想要拓展的加盟体系受限小众市场,带来的单店出货量低,难以覆盖加盟商运营成本。机场店虽能触达目标人群,但高昂的客情成本投入、建店及运营费用,对爱尔威来说均是巨大负担。线上渠道除面临电商平台投流成本上涨外,需通过持续种草刺激年轻宝妈群体的购买欲望,进一步侵蚀利润空间。

l从供应链角度看,厂商只有大规模出货才能获得供应链议价权,有效控制成本、降低售价、提升竞争力。智能行李箱小众市场的本质决定厂商出货量有限,叠加为满足骑行和智能化需要,需要集成高性能材料和多种智能元件,本身成本就高。低出货量导致单件成本分摊高,对上游议价能力更弱,形成“成本高→售价高→销量低→出货量低→成本难降”的恶性循环。

l从市场竞争看,国内路权限制导致入局智能骑行箱企业相对较少,比如,抖音相关商品链接仅100余个。海外除面临如GPS、智能锁等功能同质化问题外,Raden、Bluesmart、Away等先行者退出市场后,Samsara、Arlo Skye、LEVEL8等新品牌不断涌现,以创新或更高性价比产品争夺市场。若想在海外保持竞争力,爱尔威需持续投入研发。但这又推高成本,使得降低售价提升性价比的目标,面临更大挑战。

图源:飞瓜数据

03.

风口退潮与竞争格局双重考验

为突破智能行李箱的小众市场困局,爱尔威将目光投向规模庞大的电动轮椅市场。市场研究机构Global Info Research预测,2031年全球电动轮椅市场规模将达到73.9亿美元(约合人民币524.69亿元),该市场规模是2031年全球车载行李市场规模的24.3倍。但爱尔威能否成功分享这块诱人的蛋糕,面临不少挑战。

图源:爱尔威官网

此前吸引眼球的年轻人电动轮椅通勤热,逐渐退潮。一方面,电动轮椅的最高速度分为两档——室外型6km/h、道路型15km/h,前者与步行速度相当,后者接近快跑速度。这不仅导致通勤效率极低,长距离出行完全不切实际,且极端天气下适用性差;另一方面,健康人群占用辅助器械资源引发道德争议和社会异样眼光,使用者自身也感不适。

这阵短暂的风口无法为爱尔威提供稳定的增长支撑,面向老年及残障人群的核心市场竞争格局极度碎片化:2023年行业CR5仅有11.5%,TOP1的深圳信隆市场份额仅有4.2%。

图源:制造业排名数据库

可孚医疗智能机电与康复医学研究院院长皮曦在接受媒体采访时表示:1000-1500元的低端产品市场,由成本导向的中小代工厂垄断;1500元到5000元中端产品,以可孚医疗等规模较大的国产品牌为主。5000元以上高端市场,日德等国际品牌占据优势。这种低集中度、多层级竞争的格局,给企业实现业绩高增长带来不小挑战。

更重要的是,电动轮椅市场本身存在大量需要跨越的鸿沟:购买和维护电动轮椅需要相当的经济基础,且对道路平整度要求严格,这限制了其在路况较差或地形复杂的地区的渗透。

以康复护理、应急、术后为代表的核心消费场景,高度依赖专业的线下导购、适配和售后服务。Global Info Research数据显示,线下渠道贡献71.6%的销售额,是绝对主流。爱尔威现有线下渠道布局不足,布局大量渠道需投入大量成本,其面临的压力可想而知。

此外,电动轮椅产品属性决定其主要在康复期或特定阶段被需要,患者康复后往往不再使用。这导致大量质量尚可二手产品涌入市场,以极低价格分流了相当部分的新品需求,持续压制市场增长和新品销售。

面对竞争格局高度分散、存在大量难以跨越的鸿沟,电动轮椅能否成为爱尔威的“救命稻草”,恐怕仍需长期观察。